Así fue 2025 para el sector del plástico en EE.UU.

Perc Pineda, economista jefe de PLASTICS, asociación que representa los intereses de la industria del plástico en EE.UU., analiza cómo le fue al sector en 2025.

En 2025, la industria estadounidense del plástico atravesó por mucha volatilidad, con cambios en la producción, las ventas, el empleo y los precios, en un contexto de aranceles al alza. Así, mientras que la producción y el empleo experimentaron fluctuaciones desiguales, las ventas crecieron de forma moderada. El comercio de moldes y maquinaria se comportó de manera diferente, influenciado por el aumento de los aranceles, lo que provocó ajustes tanto de precios como de cantidades en los distintos tipos de equipos.

Por su parte, los precios de las materias primas plásticas disminuyeron, por los elevados stocks. En conjunto, estas tendencias relaticas a 2025 ilustran una industria que responde a las presiones arancelarias, los cambios cíclicos de la demanda y la dinámica de costos, lo que pone de relieve tanto su resiliencia como sus debilidades.

Fabricación de productos de plástico

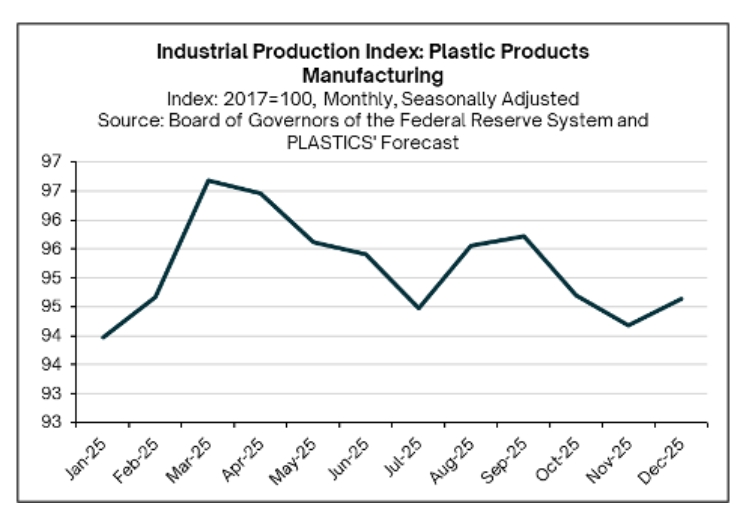

La producción de productos plásticos en 2025 mostró una pronunciada volatilidad cíclica por la interacción entre la dinámica de la oferta y la demanda y la incertidumbre generada por los aranceles. El aumento del 2,1 % en la producción en marzo fue efímero, ya que la creciente preocupación por los aranceles en el sector manufacturero en general condujo a una contracción del ciclo hasta julio.

De este modo, se produjo una disminución estimada del 3,7% en el primer semestre de 2025 y una caída adicional del 2,7 % al final del tercer trimestre. Ello indica una demanda más débil en los mercados finales de la industria del plástico. Esta dinámica se desarrolló en un contexto de impactos arancelarios desiguales en toda la cadena de suministro, así como de factores específicos del sector.

Así, la producción cayó un 1,1% en octubre y un 0,5% en noviembre, con un modesto aumento probable del 0,5% en diciembre, lo que pone de relieve la sensibilidad cíclica de la industria tanto a las condiciones macroeconómicas como a los patrones de demanda específicos del sector.

Ventas de productos de plástico y caucho

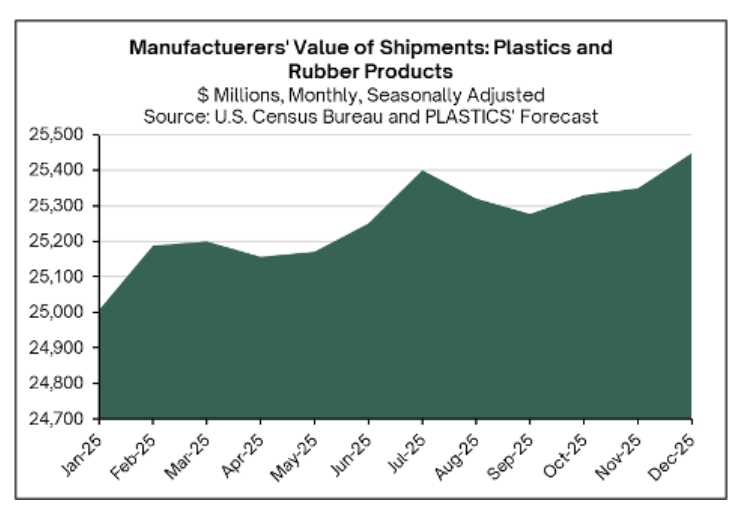

Por su parte, las ventas de productos de plástico y caucho en 2025 comenzaron en 25.000 millones de dólares en enero y aumentaron un 1,1% hasta septiembre. La diferencia entre el crecimiento de las ventas y la bajada de la producción indica que gran parte de la demanda se satisfizo con producto de stock. Y es que los inventarios se redujeron un 1,9% interanual en septiembre.

PLASTICS exlica las mayores ventas de la industria del plástico de EE.UU. por la mejora de las condiciones macroeconómicas. Así, por ejemplo, el PIB estadounidense creció un 3,8% en el segundo trimestre y un 4,3% en el tercer trimestre, impulsado por un crecimiento del gasto en consumo personal del 2,5% y el 3,5%, respectivamente.

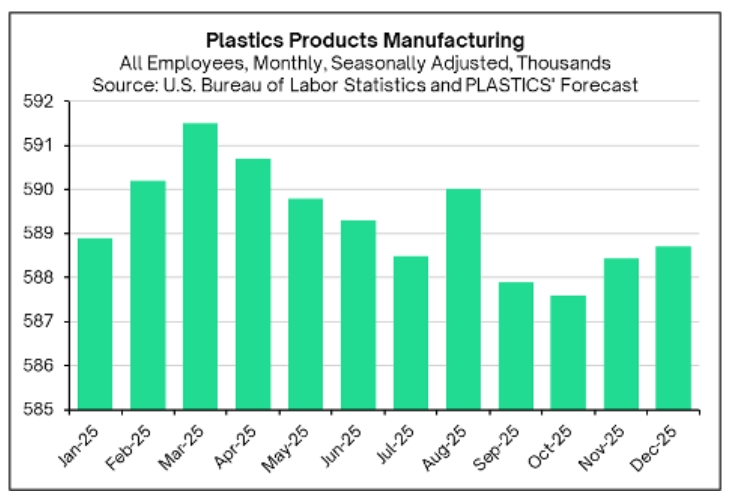

El empleo en el sector del plástico de EE.UU. durante 2025

Comparado con el conjunto de la industria manufacturera de Estados Unidos, la tasa de desempleo en la industria transformadora de plásticos pasó del 8,2% en enero de 2025 al 2,9 % en febrero. En agosto y septiembre se estabilizó en el 2,4%. Por lo general, la dinámica del empleo sectorial mostró una tendencia a la baja, debido más a limitaciones de la oferta que por las condiciones de la demanda.

En marzo de 2025, la industria del plástico de EE.UU. empleó a un total de 591.500 trabajadores, el máximo anual. Posteriormente esta cifrá bajó por la contracción de la producción de plásticos. Tras un breve aumento en agosto, el empleo volvió a contraerse en los meses restantes del año. En octubre había 587.600 empleados y aumentó ligeramente hasta superar los 588.000 en noviembre y diciembre.

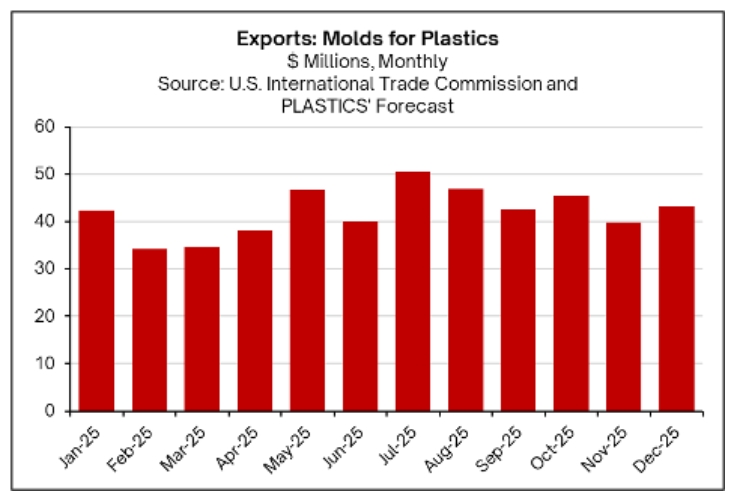

Exportaciones de moldes: menos volúmenes a precios mayores

Por lo que respecta a la media mensual de las exportaciones de moldes estadounidenses, alcanzaron los 42 millones de dólares en 2025, ligeramente por encima de la media de 41,6 millones de 2024.

El dato, a pesar de que el aumento de los aranceles incrementó los costos de producción y aumentó la preocupación por posibles represalias comerciales, más que a la mayor demanda externa, se debió principalmente al aumento de precios impulsado por el aumento de los costos de los materiales e insumos para la fabricación de moldes.

En contraste, los volúmenes de exportación de moldes estadounidenses disminuyeron drásticamente, con una caída del 33,7% hasta septiembre. Así, el aumento de los precios compensó la disminución de los volúmenes.

En septiembre, el valor mensual de las exportaciones de moldes fue de 42,6 millones de dólares, mientras que las proyecciones para octubre y diciembre indican un aumento del 6,5% en octubre, una disminución del 12,4% en noviembre y un repunte del 9% en diciembre.

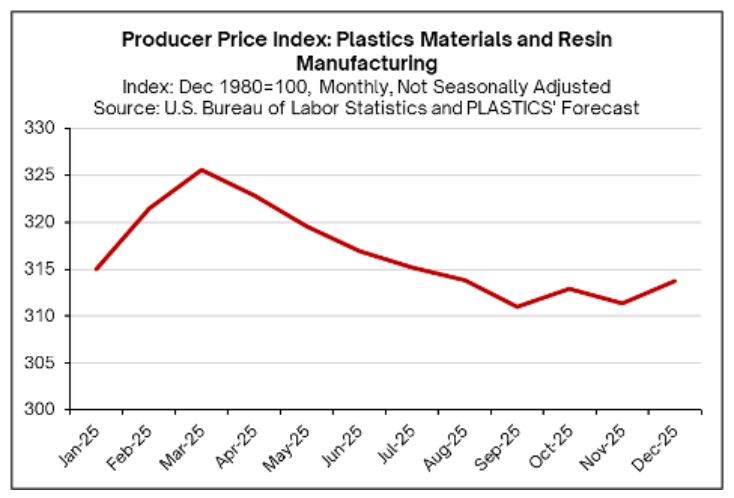

Precios de las materias primas plásticas

Los precios de los materiales plásticos llegaron a su máximo en marzo de 2025, antes de disminuir gradualmente a medida que se reequilibraba la oferta y la demanda. Los niveles de inventario en la fabricación de productos de plástico y caucho se mantuvieron elevados en 15.000 millones de dólares mensuales. De este modo, la amplia oferta en los transformadores no estimuló una demanda adicional, lo que presionó los precios a la baja.

Igualmente, la disminución de los precios de la energía también redujo los costes de fabricación. Se espera que Estados Unidos mantenga un superávit comercial en resinas en 2025. Como apunta Pineda, en general, las importaciones de resina con aranceles recíprocos más altos no generaron presiones al alza significativas y generalizadas sobre los precios.

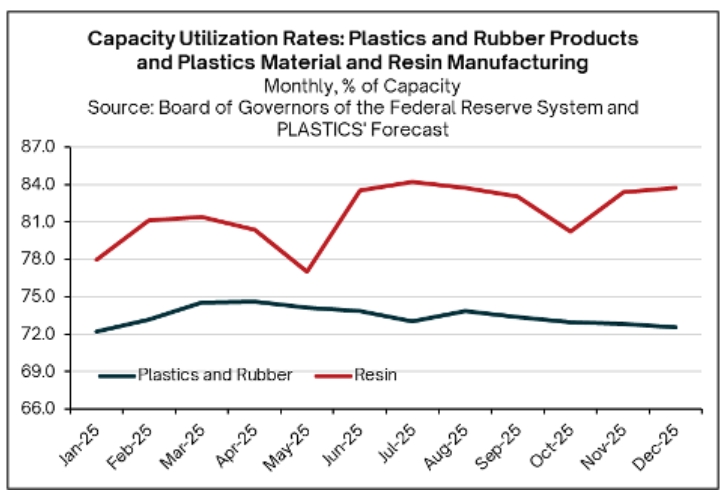

Capacidad de producción utilizada

La tasa de utilización de la capacidad instalada en la fabricación de productos plásticos disminuyó a lo largo de 2025. Así, paso de un promedio mensual del 75% en 2024 al 73,4% en 2025. Esta disminución refleja la desaceleración observada en la actividad transformadora de plásticos a lo largo del año.

Por su parte, la utilización de la capacidad en la fabricación de materias primas plásticas se situó de media en el 81,7% en 2025, frente al 83,5% del año pasado.

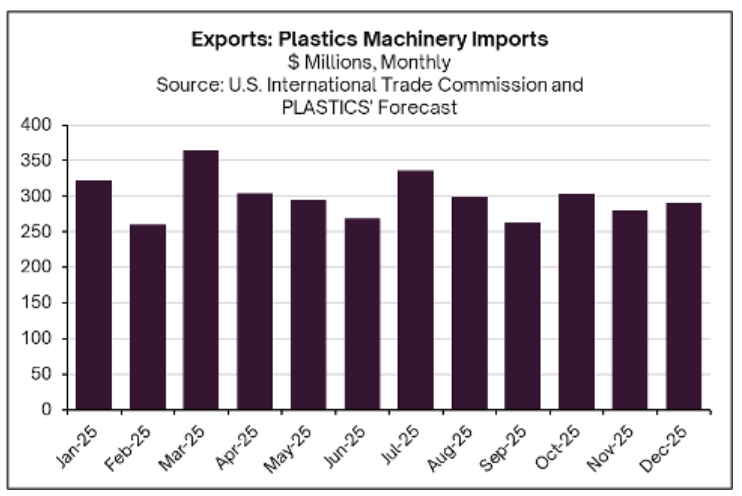

Importaciones de maquinaria para plásticos

Hasta septiembre de 2025, las importaciones totales de maquinaria y equipos para plásticos aumentaron un 5,3 %, alcanzando los 2.700 millones de dólares. Si bien el aumento de los aranceles contribuyó a los aumentos impulsados por los precios, sus efectos variaron según el tipo de maquinaria. Las importaciones de máquinas de moldeo por inyección disminuyeron un 2,4%, hasta los 539,8 millones de dólares; las de extrusoras disminuyeron un 31,6%, hasta los 126,5 millones de dólares, y las de soplado aumentaron un 25,5%, hasta los 173,2 millones de dólares.

En términos de cantidad, las máquinas de moldeo por inyección aumentaron un 7,1%, hasta las 7.976 unidades; las de extrusoras disminuyeron un 16,1%, y las de soplado aumentaron un 164,7%, hasta las 1.228 unidades, lo que refleja fuertes ajustes cíclicos en respuesta a la oferta, la demanda y las presiones arancelarias.

Los valores de importación proyectados para el cuarto trimestre (302,8 millones de dólares en octubre, 279,1 millones de dólares en noviembre y 290,2 millones de dólares en diciembre) sugieren que las importaciones totales probablemente aumentaron alrededor de un 3,8% en 2025, lo que subraya la continua volatilidad, condicionada por las presiones arancelarias y la dinámica específica de la maquinaria para plásticos.

Previsiones para 2026

Para el presente ejercicio, desde PLASTICS hablan de tres condicionantes importantes que afectarán al comportamiento de la industria de los plásticos en EE.UU. En primer lugar, la economía operará en un entorno de tipos de interés más bajos. Esto, que a priori es bueno para el desarrollo del sector, puede tardar en materializarse, dependiendo de la velocidad a la que se ajusten los tipos de interés de los préstamos en todo el sistema financiero.

En segundo lugar, los aranceles seguirán ejerciendo efectos desiguales en la industria, incluso cuando los acuerdos comerciales con EE. UU. hayan reducido algunos tipos arancelarios recíprocos.

Por último, al ser una industria madura, el crecimiento de la fabricación de plásticos seguirá el crecimiento económico general de EE.UU. Dado que la economía estadounidense ha crecido durante 18 trimestres consecutivos, es probable que en 2026 el crecimiento continúe, aunque a un ritmo ligeramente más lento. Por todo ello desde PLASTICS hablan de un contexto cautelosamente optimista para la industria.

*Para más información: https://www.plasticsindustry.org/