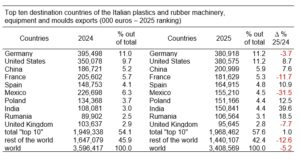

BASF mejoró su EBITDA antes de extraordinarios y sus ingresos netos en 2024

En 2024, a pesar de aumentar su EBITDA antes de extraordinarios y sus ingresos netos, BASF registró descensos interanuales en el EBITDA y en la cifra de negocio.

En un contexto desafiante, el EBITDA del Grupo BASF antes de extraordinarios aumentó un 2% en 2024 hasta los 7.900 millones de euros. El presidente de la junta directiva de BASF, Markus Kamieth, lo explica por el buen comportamiento de sus negocios de base, que aumentaron su EBITDA antes de extraordinarios un 18% por los mayores volúmenes.

En el segmento de Soluciones Agrícolas, el EBITDA antes de extraordinarios, bajó de manera acusada por la evolución del negocio de glufosinato de amonio. La fuerte caída de los precios de los metales preciosos y los menores volúmenes de ventas en la división de Catalizadores fueron las principales razones del ligero descenso de los beneficios de Tecnologías de Superficie. El margen EBITDA antes de extraordinarios del Grupo BASF alcanzó el 12%, en comparación con el 11,1 % del año anterior.

Excluyendo los ingresos de metales preciosos y comunes, el margen EBITDA antes de extraordinarios del Grupo BASF aumentó del 12,6 % en 2023 al 13,1 % en 2024.

Más datos financieros de BASF en 2024

En el ejercicio 2024, las ventas se situaron en 65.300 millones de euros, frente a los 68.900 millones de euros del año anterior. Los considerables aumentos de volumen en los negocios principales, junto con un ligero crecimiento del volumen en Soluciones Agrícolas, compensaron con creces la disminución en los volúmenes de ventas en Tecnologías de Superficie, que sufrió por el frenazo de la industria automotriz.

Sin embargo, la multinacional química alemana explica la disminución general de las ventas por las disminuciones de precios impulsadas por la competencia en todos los segmentos. Se observó una

disminución particularmente pronunciada en los precios de los metales preciosos en el segmento de Tecnologías de superficies. Los efectos de divisa frenaron aún más el rendimiento de las ventas.

Por su parte, el EBITDA ascendió a 6.700 millones de euros, frente a los 7.200 millones de euros del mismo periodo del año anterior. El EBIT se situó en 2.000 millones de euros, 206 millones de euros menos que en el ejercico anterior. La depreciación y amortización se situó en 4.600 millones de euros (2023: 4.900 millones de euros). Esto incluye deterioros por importe de 702 millones de euros, que se relacionan principalmente con el negocio de materiales para baterías en el segmento de Tecnologías de Superficie.

Asimismo, en 2024, el EBIT de BASF incluyó deterioros por alrededor de 1.100 millones de euros.

Ingresos netos, cash flow y plan de ahorro

Por lo que respecta a los ingresos netos, se situaron en 1.300 millones de euros, frente a los 225 millones

de euros de 2023. El beneficio neto de las participaciones aumentó en 798 millones de euros, hasta los 598 millones de euros.

En el ejercicio 2024, el cash flow operativo fue de 6.900 millones de euros, 1.200 millones de euros menos que el año anterior. El descenso se debió principalmente a 1.400 millones de euros menos de efectivo liberado del capital circulante neto.

En cuanto a la situación del plan de ahorro de costes de la compañía, el director financiero de BASF dijo que estaban bien encaminados para lograr el objetivo de ahorro de costes anuales de 2.100 millones de euros para finales de 2026. A finales de 2024, ya habían alcanzado una tasa total anual de reducción de costes de alrededor de 1.000 millones de euros, 100 de ellos, relacionados con el Programa de Mejora de Costes de Ludwigshafen anunciado en febrero de 2024.

Perspectivas del Grupo BASF para 2025

En 2025, se espera que el EBITDA antes de extraordinarios del Grupo BASF aumente hasta situarse entre 8.000 y 8.400 millones de euros (2024: 7.900 millones e euros). Es probable que todos los segmentos, con la excepción de Productos Químicos, contribuyan al aumento de los beneficios. En particular, las ganancias en la división de Petroquímicos se verán afectadas por el aumento de los costes fijos en relación con la puesta en marcha de la nueva planta de Verbund en China y los cambios programados.

La compañía prevé que el cash flow libre del Grupo BASF se sitúe entre 400 y 800 millones de euros (2024: 700 millones de euros). Esto se basa en los flujos de caja esperados de las actividades operativas de entre 5.600 y 6.000 millones de euros, menos los pagos esperados por inmovilizado material e inmaterial por valor de 5.200 millones de euros.

*Para más información: www.basf.com

13.03.2025