Frenazo del sector químico español en 2023

El sector químico español prevé cerrar 2023 con un descenso de su cifra de negocio del 6,8% según FEIQUE. La menor demanda y los altos costes energéticos son los principales culpables.

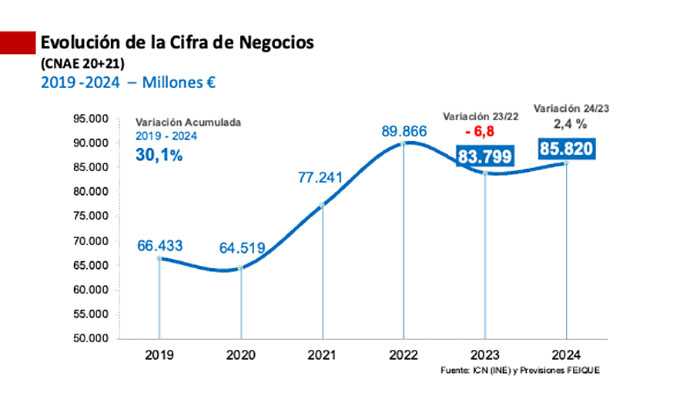

La semana pasada, Feique, entidad que representa los intereses del sector químico español (CNAEs 20 y 21) publicó las previsiones de cierre de esta industria para 2023. En concreto, dijo que se espera una caída de la cifra de negocios del 6,8% hasta los 83.799 millones de euros, especialmente por la química básica, la que más gas y electricidad consume. Y es que los elevados costes energéticos y la menor demanda están golpeando con fuerza a un sector cuya producción crecerá apenas un 0,8% este año y un 1,2% el que viene.

Como dijo Teresa Rasero, presidenta de Feique, esta desaceleración de la industria química no se está produciendo sólo en España, sino en toda Europa.

Dentro del sector químico, la rama que más está sufriendo esta situación es el subsector de la química básica (CNAE 201). Y es que, desde el segundo trimestre de 2022, la química básica, caracterizada por su mayor consumo energético y de materias primas, ha venido experimentando un fuerte descenso productivo que, aunque ha revertido su tendencia desde abril, cerrará 2023 con una caída de casi 12 puntos.

Y es que aunque los costes energéticos actuales no llegan al nivel de los vividos en 2021 y 2022, la gran diferencia con entonces que que se ha producido además una fuerte caída de la demanda, que hace imposible compensar el incremento de costes de la energía.

A pesar de esto, la cifra de negocio del sector químico español acumulará un crecimiento del 30,1% entre 2019 y 2024. Como explica Feique, este crecimiento será consecuencia fundamentalmente de los precios. En el mismo periodo, el incremento de los precios de los productos químicos se sitúa en el 28,4%.

De cara a 2024, el sector espera una ligera recuperación con un crecimiento estimado de la producción del 1,2% y del 2,4% en la cifra de negocios hasta los 85.820 millones de euros, como consecuencia de un mejor comportamiento de la economía y de la demanda.

El caballo de batalla de los precios de la energía

Feique señala los elevados costes de la electricidad y el gas entre los principales obstáculos a la competitividad del sector, especialmente, de la química básica.

Así, en el caso de la electricidad, la patronal química española explica que los precios este año superan el doble de los registrados en el último año previo a la sucesión de las diferentes crisis iniciadas en 2020. Desde Feique aseguran que el próximo mes de diciembre, los precios se situarán casi cuatro veces por encima de los de diciembre de 2019.

Para Teresa Rasero: “El actual diseño del mercado eléctrico es incapaz de mostrar precios competitivos frente a otras áreas geográficas. Y aun siendo éste uno de los objetivos de la reforma del mercado eléctrico que se está debatiendo en Europa, nada indica, a medio y largo plazo, que vaya a ser mínimamente efectiva, poniendo en riesgo el futuro de la industria estratégica europea y su indispensable generación de riqueza y de empleo de calidad”.

En el caso del gas, de nuevo, la evolución en 2023 muestra precios muy superiores a los registrados en 2019. Sin embargo, la capacidad de intervención es muy limitada y su precio continúa vinculado a factores geoestratégicos complejos y, por tanto, sujeto a una imprevisible volatilidad.

Como apuntó Rasero, lo que está claro es el profundo déficit competitivo frente a los precios del gas norteamericanos, en estos momentos seis veces inferiores a los europeos. Esto complica la competitividad de las actividades con alta demanda térmica o que utilizan el metano como materia prima.

Inversiones para la descarbonización del sector químico más allá de 2023

La asamblea general de Feique celebrada la semana pasada en Madrid analizó igualmente el reto de la descarbonización que ha de afrontar la industria química. No olvidemos que en 2050 se quieren lograr las cero emisiones de CO2.

En los últimos 30 años, la industria química europea ha avanzado significativamente en la reducción de sus emisiones anuales. Así, ha pasado de 350 millones de toneladas de CO2 en 1990 a 179 en 2019. Se trata de, una reducción cercana al 50%, que subiría hasta el 80% de considerarse las emisiones relativas por tonelada producida. Sin embargo, para alcanzar la neutralidad climática del sector a nivel europeo en 2050 sería necesaria una inversión de un billón de euros.

Un hecho relevante es que el 75% de las emisiones de gases de efecto invernadero del sector químico europeo se concentran en ocho procesos productivos (amoniaco, etileno, propileno, ácido nítrico, negro de carbono, caprolactama, carbonato de sodio y productos químicos fluorados), todos ellos productos básicos y esenciales para el desarrollo de múltiples actividades productivas y transformadoras de otros procesos químicos y otros sectores económicos.

La descarbonización completa de estas producciones necesitará 400.000 millones de euros en gastos de capital (CAPEX) para equipos básicos y el diseño, construcción y modificación de instalaciones. A esta cifra hay que sumar 200.000 millones de euros correspondientes a los costes de parada e interrupción de la producción mientras se acometen las modificaciones de tecnologías y procesos. Igualmente, hay que añadir otros 250.000 millones de euros que corresponderían al coste de abatimiento de emisiones del resto de la industria química, así como 160.000 millones para mantener el conjunto de activos del sector químico en funcionamiento óptimo. El acumulado arroja una cifra de 1 billón de euros, o lo que es lo mismo: cerca de 35.000 millones de euros anuales hasta 2050.

Sin embargo, Feique cifra la inversión anual del sector químico europeo para estos temas en 21.500 millones de euros. Para conseguir llegar al dato óptimo, la industria química ha de realizar unos esfuerzos considerables para mejorar sus resultados.

Mejorar la competitividad de la industria química

En este sentido, la presidenta de Feique, ha señalado: “Aunque los Fondos Next Generation o las fórmulas de financiación futuras que establezca la Net Zero Industry Act puedan ejercer un papel complementario e incluso necesario, el futuro del sector químico europeo -o de otros sectores básicos con importantes volúmenes de emisión- no puede depender solo de la captación de recursos públicos sino, principalmente, de su mejora competitiva y en ella es donde deben concentrarse las decisiones de los diferentes poderes públicos, ejecutivos o legislativos”.

“Para ser competitivos -continúa Rasero- necesitamos promover y ejecutar de forma acelerada reformas bien orientadas. La recuperación de nuestra competitividad debe ser una prioridad para el próximo ejecutivo nacional y comunitario. lo que supone activar políticas eficaces en múltiples ámbitos y, muy especialmente, en el energético”.

Aparte de las necesidades de capital, la descarbonización del sector químico necesita innovación y desarrollo tecnológico. También, un marco regulatorio que otorgue certidumbre a las inversiones bajo la premisa de la neutralidad tecnológica. Y bajo este paraguas, el sector está trabajando simultáneamente sobre sus procesos y sus demandas de energía y calor. Aquí, la electrificación será una de las rutas tecnológicas más importantes, si bien los precios actuales y futuros, minan su expansión.

También ha expresado que el mismo problema se presenta para el desarrollo del hidrógeno verde. Y es que la electricidad que alimenta los electrolizadores supone en torno al 85% del coste final de producción. Y para un desarrollo efectivo y competitivo, se precisarían precios inferiores a 25€/MWh.

El tema de la captura de CO2

Rasero también se refirió a la captura de CO2 para la reducción de emisiones de gases de efecto invernadero. Y es que, la Comisión y el Parlamento Europeos han concluido que estas tecnologías (CAUC) son indispensables para alcanzar la neutralidad de emisiones en 2050.

Por eso, Teresa Rasero considera que España necesita seguir profundizando en la línea abierta en la revisión del Plan Nacional Integrado de Energía y Clima. Que se alinee con las recomendaciones de la Comisión Europea, facilitando un marco normativo favorable. Para promover el desarrollo de Infraestructuras de captura, transporte y almacenamiento de CO2. Esto aportaría seguridad jurídica para acometer inversiones en estas tecnologías.

Sobre el CO2, hay que fijar un programa para desarrollar soluciones innovadoras que permitan capturar CO2, independientemente de su origen. También, que permitan su posterior aprovechamiento en distintas aplicaciones industriales; y como materia prima, paraotros productos de alto valor añadido. Para ello, debe promoverse un marco normativo que permita considerar ese CO2 como emisiones evitadas.

Este aspecto es vital para el sector químico. Y es que el 20% del carbono de la fabricación de productos químicos y plásticos, debe proceder de fuentes no fósiles en 2030.

El químico, un sector clave

Por último, la presidenta de Feique ha reivindicado el papel vital de la industria química para lograr los objetivos de reducción de emisiones más rápidamente. Así, apeló al compromiso claro del próximo gobierno nacional y europeo con el desarrollo competitivo de la industria. “Si no aplicamos políticas decididas de apoyo industrial de forma urgente, pondremos en riesgo la continuidad de la industria básica europea en su conjunto”.

*Para más información: www.feique.org

31.10.2023