Nueva encuesta de PIE sobre la industria europea de los plásticos

La publicación alemana del sector de los plásticos, PIE, acaba de dar a conocer los resultados de su última encuesta sectorial a nivel europeo, realizada entre diciembre de 2022 y enero de 2023.

En la misma han participado actores clave de toda la cadena de valor de la industria del plástico de Europa, desde productores y vendedores de materias primas y maquinaria, hasta transformadores, recicladores, y propietarios de marcas.

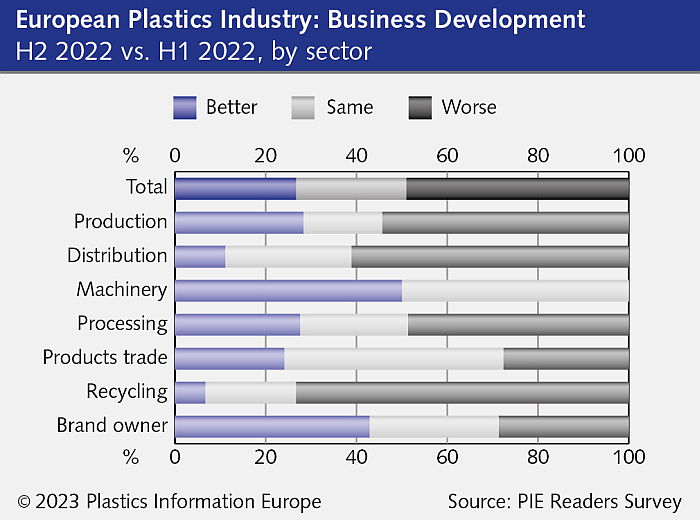

Cómo fue el segundo semestre de 2022

Si en la anterior encuesta de PIE, realizada en junio y julio de 2022, los encuestados de Italia, Benelux y la Europa de habla alemana tenían las expectativas más pesimistas para los próximos seis meses, en la última encuesta, un poco menos de la mitad de todas las empresas encuestadas en Europa consideraban que sus ventas habían ido a peor en el segundo semestre de 2022 con respecto al primer semestre de 2022. En Italia, el 81% de los encuestados señalaron una recesión, el 73% en Benelux y el 55% en la Europa de habla alemana.

Las brillantes expectativas compartidas por las empresas del sureste de Europa durante la encuesta anterior también fueron acertadas. Poco más de una cuarta parte de las empresas en Europa parecían estar satisfechas. En el sureste de Europa, un poco menos de la mitad de los encuestados informaron de una mejora en el segundo semestre de 2022, la proporción más alta entre todas las zonas.

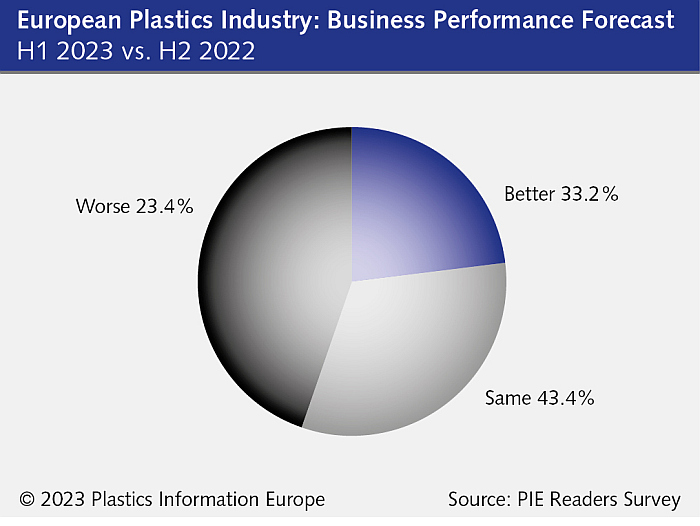

Previsiones para la primera mitad de 2023

Sin embargo, la mayoría de las empresas europeas de plásticos creen que la situación no irá a peor esta primera mitad de 2023. Así, casi un tercio de los encuestados espera que mejore el comportamiento de su negocio. El mayor optimismo parece proceder de España y Portugal, donde la proporción de quienes esperan que su negocio se recupere en el primer semestre de 2023 es del 54%. Los actores del mercado también se muestran optimistas sobre el futuro inmediato de sus negocios en Benelux y Francia, donde la proporción de encuestados que esperan mejoras es del 42% cada uno.

Planes de inversión en marcha

Si bien algunos factores que afectaron regativamente al mercado en 2022 aún no se han disipado, un número creciente de empresas manifestó sus planes de inversión. Casi un tercio de las empresas encuestadas planea aumentar el gasto, en comparación con solo una cuarta parte en el segundo semestre de 2022. Por contra, casi una cuarta parte de los encuestados anunciaron que reducirán el tamaño de sus proyectos de inversión, frente a solo el 15% en la encuesta anterior.

Alrededor de la mitad de los encuestados en España, Portugal y Europa Central y del Este, y el 42% en Francia, están dispuestos a gastar más en activos tangibles que el año pasado. Algo más de la mitad de los recicladores de plásticos tiene intención de ampliar el gasto de inversión, que sigue siendo inferior al del sector de maquinaria y herramientas para plásticos (75%).

Como era de esperar, poco más de la mitad de las empresas se centraron en optimizar sus operaciones minimizando los costes.

Empleo

Dos tercios de los participantes informaron que no iban a cambiar sus plantillas. Menos de una cuarta parte planea contratar nuevos trabajadores, mientras que el 13% espera que se reduzca su fuerza laboral. Francia es el único país que destaca aquí. En el segundo semestre de 2022, el 37 % de las empresas francesas contrataron nuevos trabajadores y solo el 5% eliminó puestos de trabajo. Es probable que el mercado laboral en la industria francesa de plásticos siga creciendo también en el primer semestre de 2023. Se espera un cambio hacia una entorno más positivo en España y Portugal, y en Benelux.

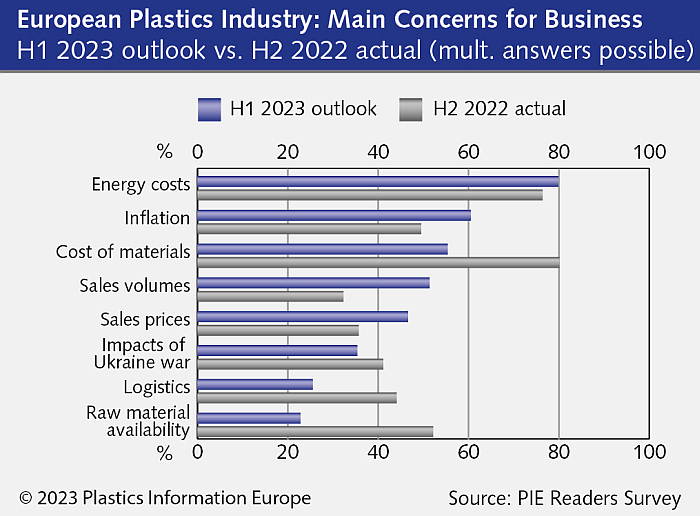

Lo que más preocupa a las empresas del sector

La mayoría de las empresas mencionaron los costes de los materiales (80%) y de la energía (76%) como los desafíos clave que enfrentaron en el segundo semestre de 2022.

En el lado positivo, un poco más de la mitad de los encuestados consideró la disponibilidad de materia prima como un factor preocupante, frente al 67% en el primer semestre de 2022. El impacto de la guerra de Ucrania estuvo entre los principales problemas para el 41% de las empresas de plásticos, mientras que casi un tercio estaba preocupado por los precios de venta y los volúmenes.

Una proporción notablemente mayor (61%) de encuestados, en comparación con las últimas encuestas, expresó su preocupación por el aumento de la inflación. No se espera que el costo de los materiales sea un problema tan apremiante en el primer semestre de 2023, ya que solo el 55% de las empresas encuestadas lo identificaron como uno de sus principales puntos de preocupación en el futuro.

Recuperar los niveles anteriores a la crisis

La buena noticia es que el porcentaje de empresas que creen que nunca podrán volver a los niveles de negocio anteriores a la crisis es de solo el 2,4%. La mala noticia es que la mayoría de los encuestados dijeron que no esperan recuperarse antes de 2024. La mayoría de estos encuestados pertenecen a la Europa de habla alemana y son propietarios de marcas.

Casi una cuarta parte de los encuestados esperan comenzar a recuperarse en la segunda mitad de este año. Esta firme determinación se refleja más en los actores de la industria del reciclaje de plásticos y en aquellos involucrados en la distribución de materias primas.

*Para más información: www.pieweb.com

10.02.2023