Mercado mundial de impresoras 3D en el tercer trimestre de 2022

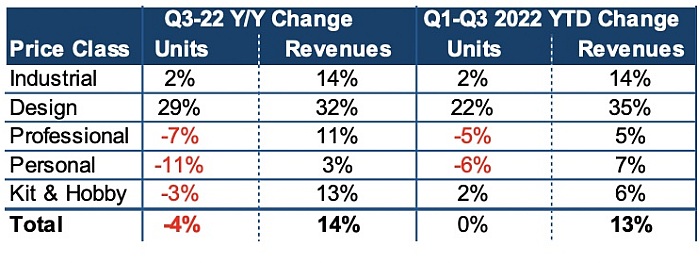

Las ventas de impresoras 3D en unidades cayeron un -4% durante el tercer trimestre de 2022, mientras que los ingresos en valor aumentaron un +14 %, según la consultora británica Context.

“Si bien se observaron grandes diferencias en la venta de unidades según el tipo de máquina, todos los segmentos experimentaron un aumento en los ingresos con respecto al año anterior”, dijo Chris Connery, de Context. Recordemos que la consultora divide el mercado según el precio de las impresoras 3D. Así, define como modelos personales, los que tienen un precio por debajo de los 2.500 dólares. Igualmente, sitúa los modelos profesionales entre los 2.500 y los 20.000 dólares.

A los equipos con precios de entre 20.000 y 100.000 dólares los clasifica como de diseño. En el top sitúa a los denominadas impresoras industriales, cuyo precio supera los 100.000 euros. Igualmente, Context establece la categoría denominada Kit & Hobby, la de precio más bajo, y que requieren ensamblaje por parte del comprador. También audita por tipo de material: polímeros, metales y otros.

“El crecimiento de las ventas en unidades en el tercer trimestre de 2022 -dice Connery- estuvo liderado por los modelos de diseño. Aumentaron un +29%, gracias principalmente a los incondicionales del segmento que lanzaron numerosas novedades”.

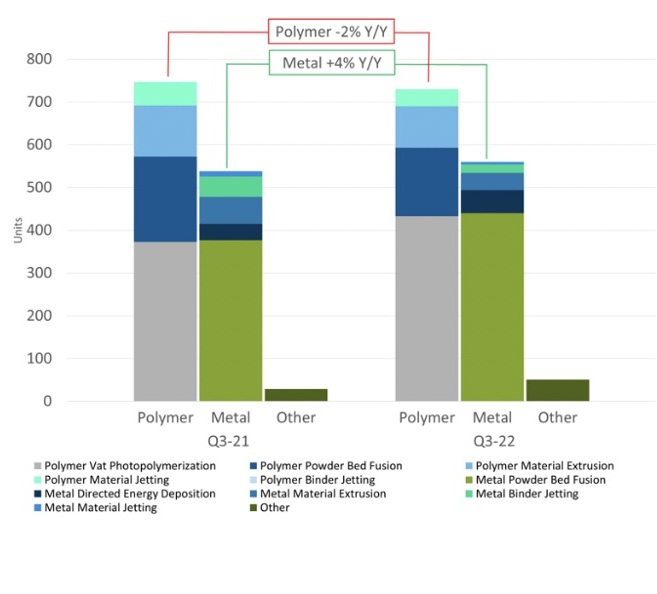

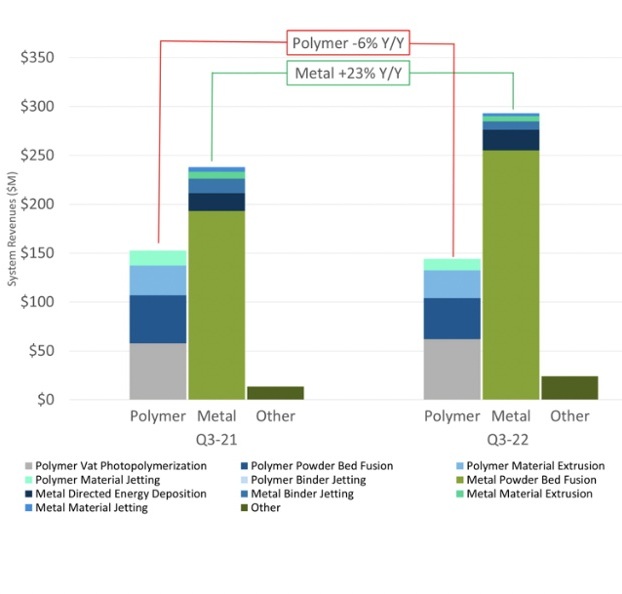

Por su parte, las ventas de impresoras industriales aumentaron solo un +2 %. Atendiendo a la tecnología de las máquinas, los modelos de impresoras de metal aumentaron un +4 %. Los de impresoras industriales de polímeros disminuyeron un -2 %. En cuanto a los modelos profesionales, personales y de kit & Hobby, sus ventas disminuyeron un -7 %, un -11 % y -3 % interanuales, respectivamente. Ello se debió a una combinación de problemas de oferta y demanda. Los informes de crecimiento en la industria estuvieron, por lo tanto, más relacionados con los ingresos que con las unidades.

La inflación dispara precios

Las presiones inflacionarias en todo el mundo llevaron a aumentos de precios en todas las categorías, lo que ayudó al incremento mencionado de los ingresos. Como otra tendencia que también impulsó los ingresos de la industria, el segmento de modelos industriales de metal se benefició nuevamente de un cambio en la demanda hacia máquinas más eficientes y productivas. Es el caso de los modelos Metal Powder Bed Fusion con más láseres y una mayor eficiencia que se traduce en mayores rendimientos.

Impresoras 3D industriales

Las ventas de unidades en el tercer trimestre se caracterizaron por un fuerte crecimiento de los sistemas Metal Directed Energy Deposition. Ello fue gracias en parte a la aparición del nuevo jugador de gama baja Meltio. También al aumento continuo de la demanda de sistemas de Metal Powder Bed Fusion, especialmente en China. Y, asimismo, al aumento de las ventas de sistemas VAT Photopolimerization, gracias a la recuperación de UnionTech.

UnionTech impulsó la mayor parte del crecimiento de las ventas en el tercer trimestre de 2022, que crecieron un 62% interanual, tras remitir las restricciones por COVID del trimestre anterior (cuando las ventas cayeron un -38% interanual). A nivel geográfico, China no solo fue el mercado más grande (acaparó el 35% de las impresoras 3D industriales vendidas en todo el mundo), sino que también experimentó un mayor crecimiento (+34 %) que América del Norte o Europa Occidental.

“Muchas empresas de impresoras 3D de alto perfil realizaron despidos a medida que la dinámica de la industria cambiaba con respecto a la de principios de año”, dice Chris Connery. “Algunos tuvieron que afrontar desafíos en la cadena de suministro que obstaculizaron su capacidad para entregar más unidades, mientras que otros sufrieron el estancamiento de la demanda. En medio de los temores de una recesión, algunos mercados finales están, como medida de precaución, reduciendo el gasto de capital hasta que se estabilicen las condiciones macroeconómicas globales”.

EOS, lider global en ingresos, ejemplificó la tendencia del mayor crecimiento en valor (+35%) que en unidades (+1%). Otras empresas que experimentaron un fuerte crecimiento de ingresos en el tercer trimestre de 2022 fueron UnionTech, HBD, SLM Solutions, Velo3D y Desktop Metal.

Modelos de diseño

En cuanto a los sistemas de diseño, sus ventas aumentaron significativamente en el tercer trimestre de 2022: un +29%, lo que disparó el crecimiento acumulado de los tres primeros trimestres del año hasta el +22%. Esto se debió principalmente a las ventas de nuevos productos en la categoría, incluidos Formlabs Fuse 1+30W (ya el cuarto producto más vendido de esta categoría); el nuevo sistema DLP de UnionTech; el Origin P3 de Stratasys; el LC Magna de Photocentric y el sisema Fiber de Desktop Metal. Los nuevos modelos representaron el 15% de las ventas en la categoría. Solo dos productos, Fuse 1+30W y Origin P3, representan el 9% del total de la categoría.

Impresoras 3D profesionales

En la clase de precio profesional, las ventas cayeron un -7% en comparación con el tercer trimestre de 2021. Así, las ventas de impresoras FDM/FFF cayeron un -8% y las de impresoras SLA un -21%. Los modelos FDM se mantuvieron relativamente estables durante el acumulado del año con un −1% de unidades interanual. Por su parte, la comercialización de impresoras SLA bajó un −19%. UltiMaker (combinación de MakerBot y Ultimaker), que produce tanto impresoras profesionales como personales, y con una participación de mercado del 36% en este segmento, redujeron sus ventas en unidades un -14%. En conjunto, UltiMaker y Formlabs (que también redujo sus unidades vendidas) representaron el 51% de las ventas totales de esta tipología en el tercer trimestre de 2022. La novedad en la categoría fue Nexa3D, que aumentó las ventas de sus impresoras XiP.

Categorías personales y KIT & HOBBY

El crecimiento en estos segmentos de gama baja se ha venido desacelerando significativamente desde el auge de la pandemia. En este sentido, los segmentos Personal y Kit & Hobby continúan dominados por el líder en participación de mercado, Creality. Los modelos personales cayeron un -11% en el período. Por su parte, los de la categoría KIT & Hobby lo hicieron un -3% en el tercer trimestre y un -10% desde el tercer trimestre de 2020 (el auge de la pandemia). En general, se mantuvieron estables (+2 %) en los últimos doce meses.

Mención especial merece el surgimiento de Bambu Lab que, en el tercer trimestre de 2022, comenzó a las ventas tras su exitosa campaña de Kickstarter, que recaudó 7,1 millones de dólares. Solo dos iniciativas anteriores de impresoras 3D colaborativas han mejorado esto: Anker (8,9 millones de dólares) y Snapmaker (7,8 millones).

Previsiones

Las previsiones para 2023 se han vuelto cautelosas, debido a que los temores de recesiones regionales cobran gran importancia. Y también por las preocupaciones de que la relajación de la política «COVID Cero» de China pueda reducir la demanda interna y provocar una mayor interrupción de la cadena de suministro.

Sin embargo, las previsiones para los mercados finales clave (incluido el aeroespacial) y para las modalidades clave, en particular la fusión de lecho de polvo metálico, siguen siendo sólidas. BLT y Eplus3D se unieron a SLM Solutions y Velo3D para anunciar nuevos sistemas de metal multiláser de gran formato para satisfacer esta creciente demanda. Ahora que HP ha lanzado sus modelos Metal Jet, y GE Additive está a punto de comercializar sus productos de la Serie 3, las máquinas Metal Binder Jetting también pueden ayudar a estandarizar la impresión 3D como proceso de fabricación el próximo año.

“Como pasó en 2022, se espera que el crecimiento sea mucho mayor en valor que en unidades. De manera que se prevé que los ingresos crezcan un 19% en todas las tecnologías frente a unas expectativas de crecimiento en ventas de solo el 9%”, agregó Chris. Connery.

*Para más información: www.contextworld.com

25.01.2023