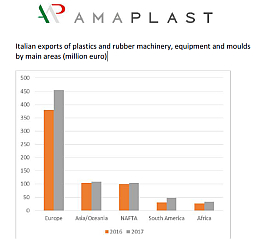

El futuro de la industria transformadora europea pasa por la competitividad

Un estudio sobre competitividad de la industria europea transformadora de plásticos, elaborado por EuPC, pone de manifiesto las debilidades y fortalezas del sector, además del camino a seguir en el futuro.

AAIP, como miembro español de la Asociación Europea de Transformadores de Plásticos (EuPC), ha dado a conocer las conclusiones de un estudio realizado por Wieselhuber & Partner (W&P) y la propia EuPC que aborda propuestas concretas para las empresas sobre cómo hacer frente a los retos que tiene por delante para mejorar su competitividad en el futuro.

Situación de partida con dificultades

Actualmente, la mayoría de las empresas europeas están sometidas a la presión de los mercados asiáticos y turco. uevos competidores desde el norte de África y del Centro-Este están también uniéndose a la competencia mundial.

Por otra parte, existen amenazas creadas desde dentro de la propia Europa, como legislaciones y tasas relacionadas con las directrices específicas de los países del Viejo Continente, o los retrasos sufridos a la hora de implementar las regulaciones europeas. Todo esto supone importantes obstáculos que dificultan el desarrollo empresarial.

Por ejemplo, en Alemania, Francia y Luxemburgo, numerosas empresas familiares de tamaño mediano se están viendo afectadas negativamente por las circunstancias mencionadas y necesitan actuar rápido. A esto hay que añadir la falta de mano de obra cualificada, que está dificultando sustancialmente la innovación.

Propuestas y conclusiones

A la vista de los puntos débiles señalados por el estudio Competitiveness of the European Plastics Converting Industry, el informe también proporciona sugerencias concretas para que las empresas se esfuercen por mejorar la competitividad y asegurar así su futuro.

Más de 300 empresas de la industria transformadora de los plásticos en 19 países europeos han participado en la encuesta que fue realizada para el estudio. La encuesta ayudó a analizar temas como el contexto competitivo, las condiciones legislativas, la situación de abastecimiento y los mercados de venta más importantes.

Los resultados demuestran que las leyes nacionales, como por ejemplo, el impuesto de energía, o directivas europeas, como el REACH o la de Materiales en Contacto con Alimentos, implican una sobrecarga burocrática o incluso el incremento de costes.

Estos impedimentos sitúan a las compañías europeas en una desventaja diferenciada comparada con la competitividad global. Las pequeñas y medianas empresas han crecido con diferencia, mejorando la eficiencia como un modo para compensar esos excesivos incrementos en los costes, explica Dr. Stephan Hundertmark, autor del estudio y experto en industria en W&P. Esto provoca que, para ese sector, resulte más dificil invertir en innovación y en soluciones a medida de los clientes, lo que había sido un pilar en la ventaja competitiva de este tipo de empresas.

Ahora mismo, la industria de la transformación de los plásticos está beneficiándose de las estrechas relaciones con los fabricantes de polímeros en temas como los materiales innovadores, además de la colaboración con los proveedores de maquinaria y procesos tecnológicos. En este contexto, los transformadores de plásticos europeos continúan siendo un factor clave de innovación en la industria por ser el último eslabón de la cadena en contacto con el cliente.

A pesar de los futuros desafíos, los transformadores de plásticos europeos están convencidos de que continuarán manteniendo una ventaja en el mercado internacional, porque dirigen las necesidades del cliente con soluciones innovadoras y mantienen procesos eficientes.

El estudio de W&P ha identificado varias palancas estratégicas que, a largo plazo, asegurará la competitividad en la industria transformadora de plásticos:

• Inversiones activas con el foco en la sustitución, la eficiencia y la capacidad de expansión.

• Lucha constante por la eficiencia

• Proximidad con el cliente como una ventaja competitiva.

• Crecimiento a través de la expansión del negocio con la Unión Europea.

• Revisión de la estrategia corporativa si la evolución de negocio no puede afrontar la revolución de mercado.

*Para más información: www.anaip.es / www.plasticsconverters.eu