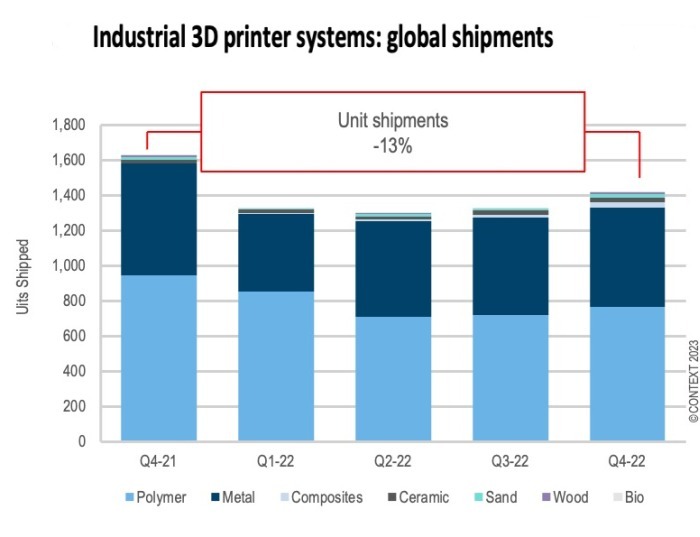

Menos ventas de impresoras 3D pero de más valor a finales de 2022

Los datos de la consultora británica Context muestran que en el último trimestre de 2022 la ventas mundiales de impresoras 3D industriales cayeron en unidades y subieron en valor.

Según Chris Connery, jefe de análisis global de Context, este aumento del valor de las ventas se explica por las subidas de precios por la inflación. También, por un cambio en el segmento superior del mercado hacia máquinas industriales de metal más eficientes (y de mayor precio). De cara a 2023 la consultora apunta que los fabricantes de impresoras 3D, dada la continuidad de la inflación y el temor a recesiones globales han reajustado sus previsiones a un incremento de la venta de unidades de un solo dígito.

Ventas de impresoras 3D en el último trimestre de 2022: modelos industriales

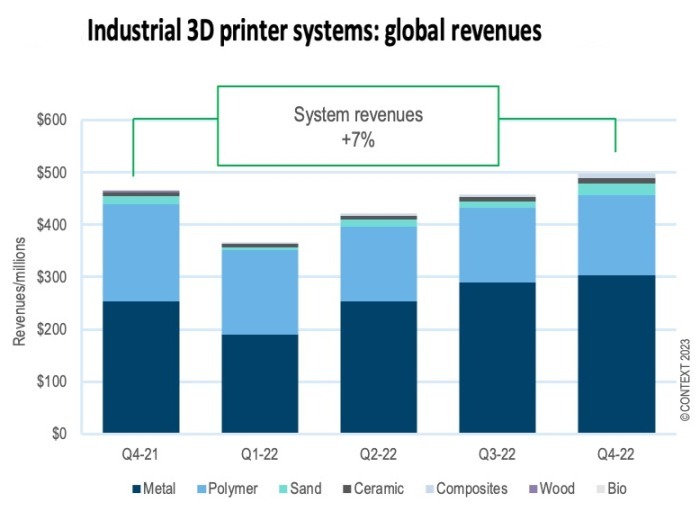

Por tipos de impresoras 3D, los modelos considerados industriales por la consultora (aquellos con precios a partir de los 100.000 dólares), vieron descender sus ventas en unidades un 13% interanual. Por contra, en valor experimentaron un crecimiento del 7% gracias al incremento medio de los precios un 23%. Esta categoría de impresoras 3D representó el 57% de las ventas globales totales en el cuarto trimestre de 2022.

Como ya se ha apuntado, junto al aumento de precios, el crecimiento en valor vino también por el aumento de la demanda de grandes sistemas de fusión de lecho de polvo metálico.

Por material de procesamiento, las ventas de modelos industriales de polímeros (unidades) descendieron un 19% interanual entre octubre y diciembre del año pasado. Por su parte, la caída registrada por los modelos de metal fue del 11%.

Modelos premium de fusión de lecho de polvo que tiran del mercado

Se da la circunstancia que las ventas de modelos industriales de metal habían venido experimentado ocho trimestres consecutivos de crecimiento liderados por los sistemas de fusión de lecho de polvo y la demanda de China. Los datos de finales de 2022 muestran una caída de las ventas tanto de las empresas occidentales como de las chinas por igual. A pesar de ello, Context constata que los nuevos sistemas de gran volumen de construcción multiláser de proveedores como Velo3D y SLM Solutions (recientemente adquiridos por Nikon) siguieron al alza. Ello explica que las ventas de impresoras industriales de fusión de lecho de polvo metálico crecieran un 26% en valor.

Si bien la región de China vio caer las ventas un -5% interanual, siguió siendo el mercado más grande del mundo. Así, concentró el 39% de las ventas mundiales de impresoras 3D industriales de metal. El cambio más preocupante en el cuarto trimestre de 2022 fue la caída del -22% de las ventas en unidades a EE. UU.

Gráfico 1: Sistemas de impresoras 3D industriales: envíos e ingresos globales.

Impresoras de segmento medio

En cuanto a los modelos de rango medio (considerados por Context aquellos cuyos precios oscilan entre los 20.000 y los 100.000 dólares), vieron aumentar sus ventas en el cuarto trimestre de 2022 (unidades), un 20%. A pesar de que las alzas de precio desplazaron algunos modelos a esta categoría, la mayor parte del crecimiento fue orgánico según Context.

De esta manera, Stratasys se mantuvo muy por encima de la competencia y vendió el 28% de todas las impresoras en esta categoría de precios. Asimismo, Formlabs tuvo un papel destacado con su línea mejorada de fusión de lecho de polvo de polímero Fuse SLS y escaló a la posición número dos.

Otros sistemas nuevos que ayudaron al crecimiento de la categoría fueron la plataforma Origin de Stratasys y la ampliación por parte de UnionTech de su plataforma de fotopolimerización en tina DLP. También, contribuyeron productos de la línea Desktop Health de Sinterit, Roboze, Xact Metal y Desktop Metal.

Categoría Profesional

La categoría Profesional (con precios entre 2.500 y 20.000 dolares) redujo sus ventas entre octubre y diciembre de 2022 por tercer trimestre consecutivo, concretamente, un 12%. Los ingresos se mantuvieron más o menos estables, principalmente como resultado de la inflación. UltiMaker, el líder en participación de mercado aquí, experimentó una disminución interanual del 26%, pero tuvo éxito con nuevos productos en otras franjas de precios.

De los 5 proveedores principales, Raise3D tuvo el mejor comportamiento en el cuarto trimestre, con un aumento de sus ventas del 32% interanual. Los sistemas que utilizan técnicas de fotopolimerización de tina basadas en LCD, como la tecnología LSPc de Nexa3D, fueron los más exitosos en el conjunto del año, con un incremento de ventas del 7%.

Personal y Kit & Hobby

Finalmente, las ventas de impresoras 3D personales (por debajo de los 2.500 dólares de precio de compra) cayeron un 2% interanual en el cuarto trimestre de 2022. Por contra, los ingresos en valor aumentaron un 16%.

Creality siguió siendo el líder en participación de mercado en este segmento bajo. Si bien el gasto general de los consumidores en los Estados Unidos (el mercado final más grande para esta gama) fue bastante débil en el cuarto trimestre, las ventas en esta categoría se mantuvieron un poco mejor de lo esperado en la región de América del Norte, que acapara el 40% del mercado.

Para Context se trata de una categoría en la que cada vez resulta más complicado ganar dinero. Por ello se produjo el comienzo de la salida del mercado de algunas empresas, como XYZprinting, que vendió parte de su línea de negocio SLS a Nexa3D y anunció su salida general del mercado de impresoras 3D. Otras marcas más regionales, como Sindoh de Corea del Sur y Dremel de EE. UU. (anteriormente ofrecida por Bosch) redujeron, vendieron o desviaron sus esfuerzos en el mercado de la impresión 3D.

Ventas de impresoras 3D en 2022

Para el conjunto de 2022, las ventas mundiales de impresoras industriales de polímero cayeron un 10% interanual. Por su parte, las de impresoras de metal aumentaron un 5%.

Dentro de la categoría de metal, las impresoras de fusión de lecho de polvo, que representaron el 75% de todos los sistemas industriales de metal, experimentaron una buena demanda que se tradujo en un aumento de las ventas anuales del 12%.

Si bien las impresoras de polímeros y metal dominan la categoría de modelos industriales, representando el 57% y el 39% del mercado respectivamente, destacan dos categorías de materiales incipientes que experimentaron un crecimiento notable de ventas en 2022: cerámica y compuestos. De este modo, aunque ninguna de estas nuevas categorías superó el 2% de participación, las ventas de impresoras cerámicas aumentaron un 34% gracias a la fortaleza de proveedores como 3DCeram, Carima, Lithoz, Nano Dimension (después de adquirir Admatec), Xjet y otros. Por su parte, Markforged ayudó a crear una nueva subcategoría de compuestos industriales, gracias a la buena acogida de su modelo FX20.

Previsiones para 2023

Según Chris Connery, si bien las previsiones de ventas de impresoras 3D para 2023 se ha reducido en unidades, las expectativas para las ventas en valor son de volver a superar con creces el crecimiento de las unidades. «Parece que la inflación hará que los precios suban aún más y el movimiento hacia las máquinas de fusión de lecho de polvo metálico de gama alta no parece haber terminado«.

La perspectiva de crecimiento de ventas en unidades de un dígito bajo/medio se mantiene para todas las principales categorías. Serán las impresoras industriales las que, a priori cosecharán los mejores resultados (se prevé que sus ventas aumenten un 7% en unidades y un 19% en valor).

Si bien 2023 mantiene las incertidumbres, a largo plazo el pronóstico es que el mercado mundial de impresoras 3D industriales crezca un 28% CAGR (en valor) durante los próximos cinco años.

*Otras noticias relacionadas:

–Mercado mundial de impresoras 3D en el tercer trimestre de 2022

*Para más información: www.contextworld.com

18.04.2023